ニコン 2025年度第3四半期決算発表

ニコン <7731> =2026年3月期の連結業績予想(国際会計基準)を下方修正。不振の金属3Dプリンター事業で906億円の減損損失を計上したことなどから、純損益は従来予想の200億円の黒字から850億円の赤字へと転落する。赤字幅は21年3月期の344億円を超え過去最大。

1050億円下方修正

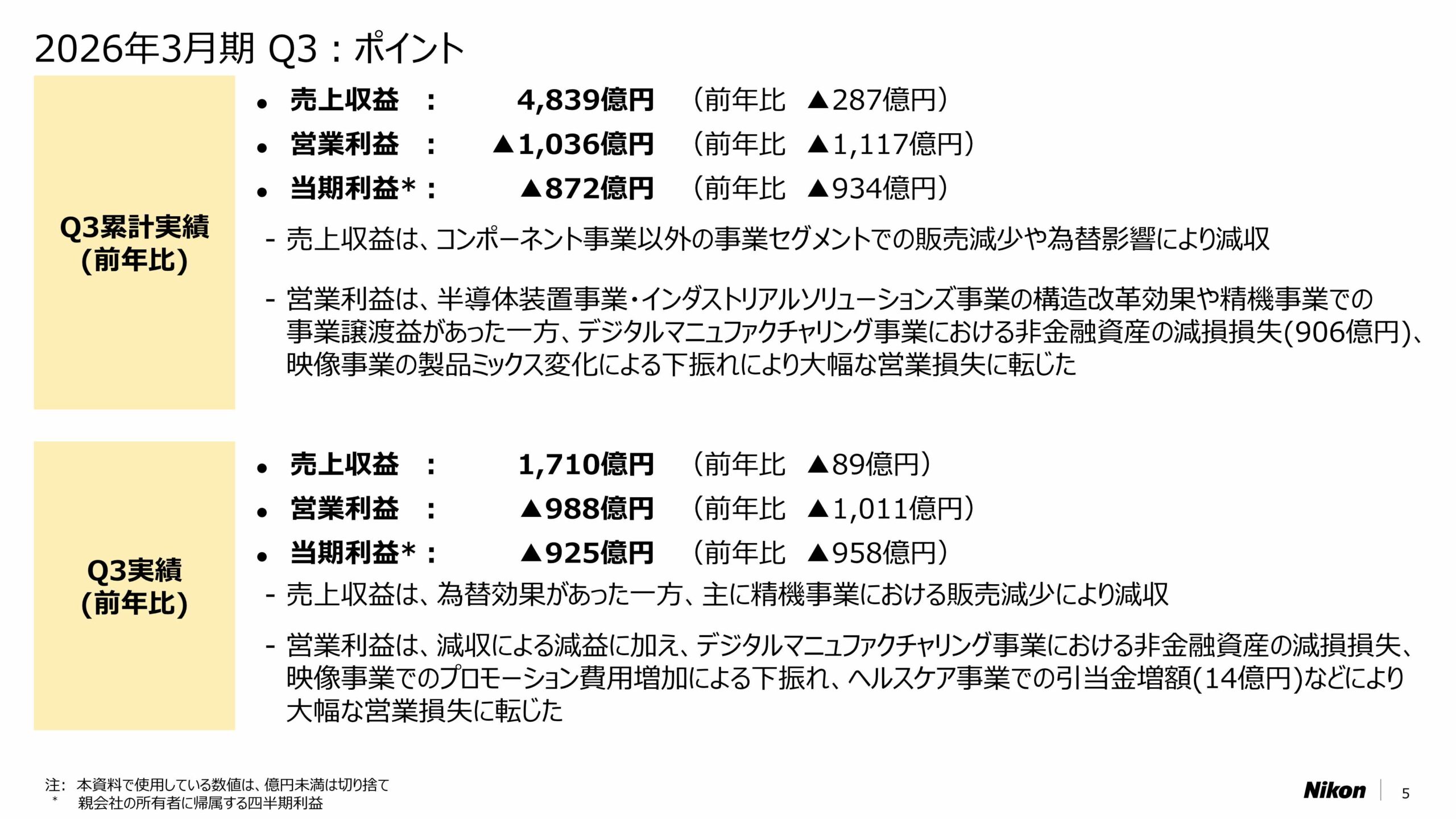

ニコンが2025年度(2026年3月期)第3四半期の決算を発表しています。

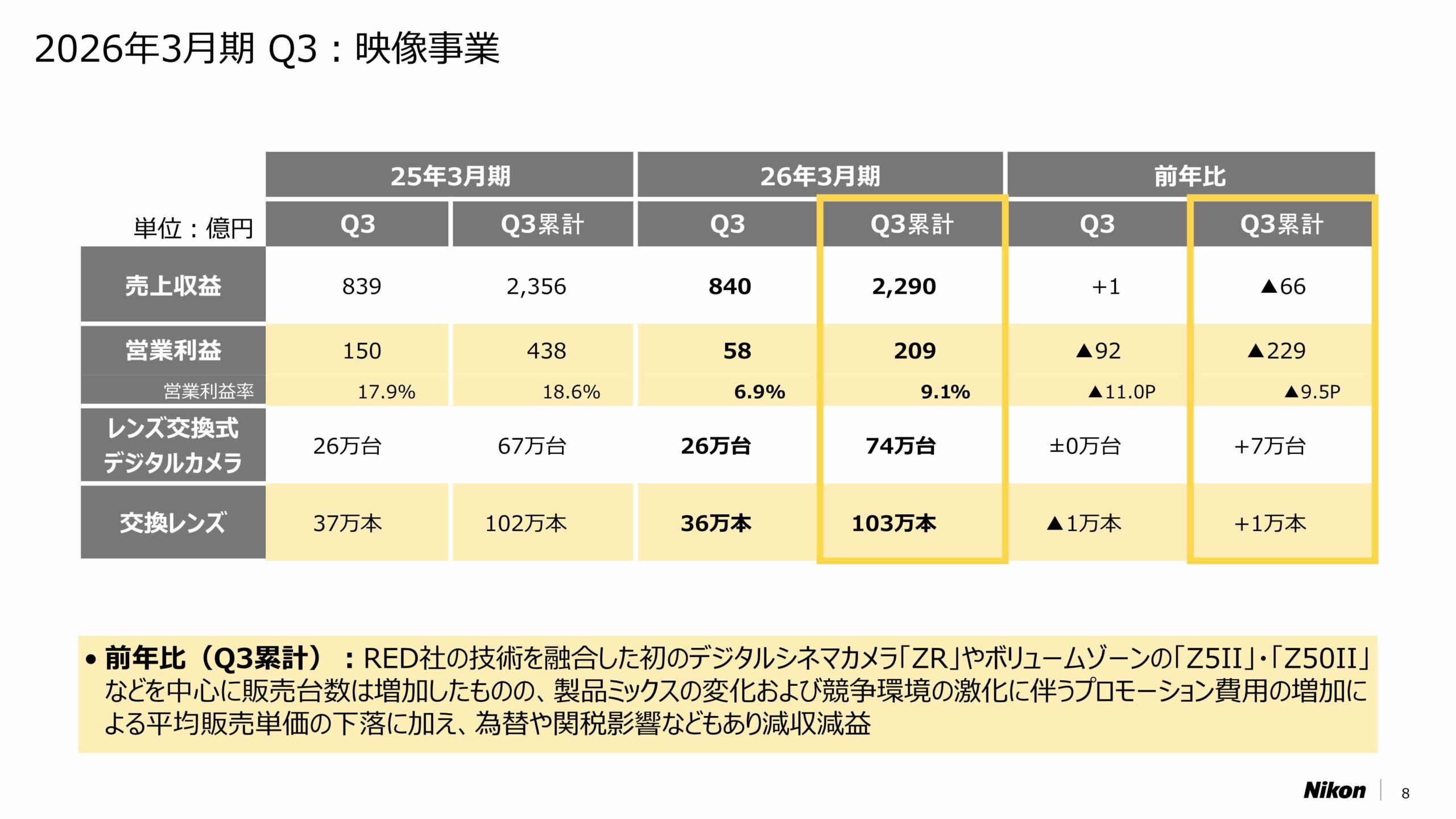

まず映像事業についてですが、Nikon ZRやNikon Z5II、Nikon Z50IIなどが人気で、前年と比較して販売台数は増加しているものの、製品の競争が激しくなったことによるプロモーション費用の増加や、販売単価が下がったこと、為替や関税の影響で減収減益になっているとしています。

レンズ交換式カメラは第3四半期までの累計で、前年の67万台から74万台に増加、交換レンズも102万本から103万本に増えているので販売そのものは好調に推移していると考えてもよさそうです。ただし、低価格帯のカメラが増えてきたことや、おそらくキャッシュバックを多く実施したために利益がすくなくなっているようですね。

衝撃なのはニコン全体の決算で、金属3Dプリンター事業が不振で906億円の減損損失を行ったことで、2026年度の利益は前回の予想から1050億円下方修正し850億円の赤字に転落する見込みとなっているようです。

この減損損失ですが、減損損失とは、企業が保有する資産の価値が大きく低下したと判断された際に、その下落分を損失として計上する会計処理となっています。資産は将来キャッシュを生み出すことを前提に帳簿価額が設定されていますが、事業環境の悪化や競争力の低下、技術の陳腐化などによって、当初見込んでいた収益が得られない状況になると、資産の回収可能額が帳簿価額を下回ることがあります。

今回の減損損失の内訳としては無形資産がマイナス262億、のれんがマイナス605億円となっています。

とりわけ注目されるのが「のれん」の減損です。のれんは、企業買収の際に支払った金額のうち、買収先の純資産を超える“期待値”の部分を指します。ブランド力や顧客基盤、技術力、将来のシナジーなど、目に見えない価値に対して支払われた金額がのれんとして計上されます。しかし、買収後に事業が期待どおりの利益を生まない場合、のれんの価値は低下したと判断され、減損損失として処理されます。

無形資産についても同様で、特許や商標、ソフトウェアなどの価値が市場環境の変化や競争激化によって低下した場合、回収可能額を見直し、必要に応じて減損を計上します。減損損失は実際の資金流出を伴わないものの、企業価値の低下を示す重要な情報です。

つまり3D金属プリンター関係の販売が不調で、その資産価値が大きく低下しそうだということで減損損失したということがわかりますね。一気に850億円の赤字に転落するというのは、かなり驚きです。カメラ事業はそれなりに堅調なので残念ですね。

コメント

コメント一覧 (9件)

もしかしたら、リストラまたあるのかな?

まぁのれん代だから仕方ないか

そうするとリストラはしない?

3DプリンターSLM買収840億分ののれん代だって決算で言ってるのに、何でココにコメント書いてる連中は読まないの?

時期中期計画の前に悪い要素を出しておこうという考えかな?

ただ、赤字数値のインパクトは大きい。金額だけが見られそう。

カメラに関しては売れていないわけではないので。

ジャンプするために膝を曲げて力をためているのだと思っておきましょう(^^)

そもそもミラーレス世界シェア1位2位のキヤノンソニーが価格盛り盛りにしてるのに、シェアの少ないニコンが無理して安く抑えてるからこうなる。

シェアは追わないと宣言しているくせに、なぜか安くコスパのいい機種でシェア拡大を狙っているように見えるのは矛盾してるんだよな。

何というか、ビジネスが上手でない会社ですね。

結局、映像事業=カメラが屋台骨。

それなのに、Z50Ⅱ、Z5Ⅱ、ZRなど安く売り過ぎましたね。

>タイバーツ高による製造原価の上昇

改めて言われると、急激な円安の影響がここにもかと痛感しますね。

あまり気にしていませんでしたが、この一年間だけでも円安バーツ高はかなり進んでいるんですね。

ニコン製品は比較的安いと言われますが、果たして大丈夫なんでしょうか?

減損以外にも予想が悪化してるんですよね。

映像事業、新製品がいずれもミドル以下なので平均単価ひいては営業利益が下がるのは道理ですが、その上でQ1に80億→Q3でさらに110億下方修正、で年初計画から半減してて。

計画が破綻してたのか、市場を楽観視してたのか、無理に安価な価格設定としたのか。

2027年3月期にZ9II、その後Z8IIと続くなら製品ミックスが上位シフトしてまたV字回復、となるのかもですが、新製品の価格帯と業績が強くリンクする不安定さは怖いですね……

安売りしすぎ、と上でも出てますがそれはあるでしょう。ユーザーは安価を喜びますが、それでメーカーが苦しくなって結局ユーザーも苦しむ可能性もあるわけですね。

クルマの世界だと池田直渡なるジャーナリストがいて、詳細なレポートで好評を博しております。

とりわけ自動車メーカーの決算解説記事は氏の十八番で、日産がツブれる!と騒がれた際には「キャッシュフローは正常」「赤字の大きな要素は米国での安売り」「メディアの報道は、もはや “悪意120パーセント” の誹謗中傷」などと事細かに伝えてましたね。

そこで今回のニコン。金額はとてつもないが実態はどうなの?と思っている我々に、池田直渡氏的なレポートをしてくれる専門家がいたらなぁと、そんな気持ちです。